一、动力电池领域全产业链概述与市场现状分析

1.1 产业链完整划分(从材料到成品全流程)

动力电池是新能源汽车的核心零部件,占整车成本30%-40%,产业链覆盖上游矿产资源提炼、核心材料生产,中游电芯制造、模组PACK集成,下游配套及回收利用全环节,整体呈现“上游资源决定成本、中游材料决定性能、终端制造决定产能”的格局,是新能源汽车产业的核心命脉,也是全球新能源竞争的关键赛道。

全流程细分环节:上游锂/钴/镍/磷/石墨等矿产资源→四大核心材料(正极、负极、电解液、隔膜)→辅材(结构件、铜箔、铝箔、粘结剂、导电剂)→电池设备(前段搅拌、中段涂布、后段封装检测)→电芯制造→模组/PACK封装→电池成品装车→梯次利用与回收再生。

1.2 整体市场规模与发展态势

截至2025年底,我国动力电池装车量连续9年全球第一,占全球市场份额超70%,行业总产值突破3万亿元。随着新能源汽车渗透率持续提升、储能市场同步爆发、海外出口放量,动力电池行业仍处于高速增长期,但同时面临产能结构性过剩、技术迭代加速、降本增效压力加大、产业链安全管控趋严等挑战,行业逐步从规模扩张转向高质量发展,技术壁垒和产业链一体化优势成为核心竞争力。

成本结构方面,四大核心材料占动力电池总成本超70%,其中正极材料占比最高(40%左右),是技术迭代和成本控制的核心;负极、电解液、隔膜技术成熟度逐步提升,国产化率接近100%,全球供应主导权掌握在国内企业手中。

二、十五五重点赛道核心逻辑与战略价值

“十五五”时期是我国新能源汽车产业从大国迈向强国的关键阶段,工信部已明确将新型电池产业纳入专项规划,动力电池领域核心细分赛道凭借战略安全、技术突破、产业升级、绿色低碳四大核心属性,成为国家重点扶持赛道,具体逻辑与价值如下:

2.1 核心战略逻辑

保障产业链供应链安全:我国锂、钴等资源对外依存度超70%,上游资源、关键材料国产化替代及回收再生,是破解资源卡脖子、保障产业自主可控的核心,十五五将重点强化资源保障和材料自主研发。

突破下一代电池技术瓶颈:传统锂电池能量密度接近理论上限,固态电池、钠离子电池、硅基负极、高镍正极等新型技术,是提升电池续航、安全、低温性能的关键,十五五将其列为核心技术攻关方向,抢占全球电池技术制高点。

推动产业绿色低碳转型:动力电池全生命周期碳减排、回收资源化利用,是实现双碳目标、完善产业闭环的关键,十五五将健全电池碳管理和回收体系,强制规范回收利用,培育循环经济新增长点。

降本增效支撑产业规模化:通过材料迭代、工艺优化、一体化布局降低电池成本,推动新能源汽车全面替代燃油车,同时拓展储能、工程机械、船舶等应用场景,放大产业规模效应。

2.2 各细分赛道战略价值排序

核心优先级:新型电池技术(固态、钠离子)> 正极材料(高镍、磷酸锰铁锂)> 负极材料(硅基)> 动力电池回收 > 上游矿产资源 > 隔膜/电解液/辅材 > 传统电池制造

其中,固态电池、钠离子电池、硅基负极、高镍正极、动力电池回收五大方向,是十五五期间政策补贴、科研攻关、产业投资的核心,具备长期高成长和高估值溢价空间;传统材料和制造赛道则侧重产能优化、出海扩张和头部集中,具备稳健增长价值。

4.1 上游锂电矿产资源赛道

上游锂电矿产资源:锂矿、钴矿、镍矿、磷矿、石墨矿等资源开采与提炼,核心产品为碳酸锂、氢氧化锂、钴盐、镍盐、石墨精粉

4.2 正极材料赛道

正极材料:磷酸铁锂、三元材料(NCM/NCA)、磷酸锰铁锂、富锂锰基等,决定电池能量密度、安全性和成本

4.3 负极材料赛道

负极材料:天然石墨、人造石墨、硅基负极、硬碳/软碳等,影响电池充放电效率、循环寿命

4.4 电解液及核心原料赛道

电解液及核心原料:电解液成品、六氟磷酸锂、新型锂盐、溶剂、添加剂等,负责离子传导

4.5 锂电隔膜赛道

锂电隔膜:湿法隔膜、干法隔膜、涂覆隔膜,是电池安全核心屏障,防止正负极短路

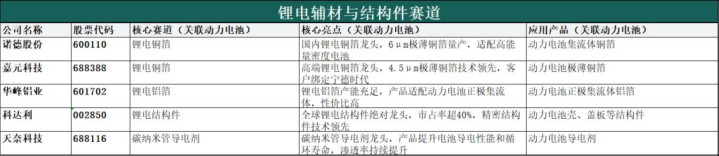

4.6 锂电辅材与结构件赛道

锂电辅材与结构件:锂电铜箔、铝箔、结构件、导电剂、粘结剂等,保障电池结构稳定和导电性能

4.7 动力电池成品制造赛道

动力电池成品制造:方形、圆柱、软包电芯生产,模组/PACK集成,涵盖磷酸铁锂、三元、固态、钠离子等技术路线

4.8 新型电池技术与回收赛道

新型电池技术与回收:固态电池、钠离子电池、复合集流体等下一代技术,以及动力电池回收、梯次利用、再生材料

【免责申明】本材料仅上市公司统计分析,不构成任何投资建议、投资要约或承诺,相关标的信息及市场分析基于公开数据整理,不保证其准确性、完整性及及时性;投资者据此操作,风险自担。

涌融优配提示:文章来自网络,不代表本站观点。